Le revenu fiscal de référence (RFR) est le montant net des revenus perçus déclarés pour le foyer fiscal lors de la déclaration d’impôts y compris les plus-values immobilières et mobilières auquel s'ajoute des majorations selon la natures des revenus perçus. Il ne correspond en aucun cas aux ressources disponibles.

Le revenu fiscal de reference a été instauré en 1997 par la loi des finances. Il figure sur l'avis d'imposition et détermine l'accès à certains dispositifs fiscaux, comme la prime pour l'emploi et sert donc au calcul de la PPE.

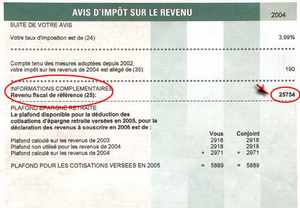

En quoi consiste le revenu fiscal de référence ? A quoi sert il ?

Le revenu fiscal est calculé par l'administration fiscale et apparaît sur la première page de l'avis d'imposition sur le revenu. Il sert de base de calcul pour l’impôt mais également pour l'attribution de certaines aides ou allègements :

Calcul du revenu fiscal : les avantages sociaux

- L’exonération sur l’aide au retour à l’emploi (ARE) de contribution sociale généralisée (CSG) qui participe au financement de la protection sociale et de contribution au remboursement de la dette sociale (CRDS) qui contribue à la réduction de la dette sociale

- Attribution des bourses (la bourse des collèges, la bourse étudiante)

- Critère de détermination des tarifs de cantines, de crèche

- Attribution de certaines aides sociales comme le tarif social du gaz (TSS), ou de l'électricité (TPN) mais également l'attribution des chèques vacances...

Calcul du revenu fiscal : les avantages fiscaux

- Critère d'attribution de la PPE

- Exonération ou diminution de la taxe d’habitation

- Exonération ou diminution de la taxe foncière de l’habitation principale

- Pour les titulaires de pensions de vieillesse ou d’une carte d’invalidité : exonération des plus-values immobilières

- Taxation de la contribution sur les hauts revenus

Si vous faites votre déclaration d'impôt via internet, il vous est demandé le RFR de l'année passé. Pour la déclaration 2015, le revenu fiscal de référence 2014 est indispensable.

-

Déterminer le RFR : Calcul du revenu fiscal de référence 2015

Le calcul du revenu fiscal de référence se fait en 2 temps. La première étape consiste à déterminer le revenu net imposable. La deuxième étape consiste à y ajouter les majorations dues en fonction de la nature des revenus perçus.

1. Première étape du calcul du RFR : déterminer le revenu net

Il se détermine à l'aide du revenu net global, c'est à dire l'ensemble des revenus et bénéfices perçus (salaires, traitements, revenus immobiliers, revenus fonciers, ...) sur une année civile auxquels on soustrait les frais engagés dans le cadre de l'activité professionnelle, les frais divers (pensions alimentaires versées, perte de capital, ...).

Le contribuable a la possibilité de choisir entre un abattement de 10% ou la déduction des frais réels. Cela permet de déterminer le revenu net imposable.

Si vous ne percevez aucune autres sources de revenus, le revenu net imposable est identique au revenu fiscal de référence.

2. Deuxième étape du calcul du RFR : application des majorations

Si vous percevez des revenus imposables à d'autres titres, ils doivent être ajoutés au revenu net global :- Les revenus soumis au prélèvement libératoire

- Les revenus perçus à l’étranger

- Les revenus perçus par les fonctionnaires travaillant à l'intérieur des organisations internationales exonérés d'impôt

- Les indemnités de fonction perçues par les élus locaux

- Les revenus exonérés au titre des heures supplémentaires

- L'abattement de 40 % sur les dividendes

- Certaines charges déductibles du revenu global (prime d'épargne retraite)

Le calcul du revenu de référence est un calcul complexe qui est effectué directement par l'administration fiscale. Il vous est communiqué à l'aide de l'avis d'imposition une fois par an. Le revenu fiscal de référence fait partie des conditions d'attribution de la prime pour l'emploi (voir comment toucher la prime à l'emploi).

RFR = revenus nets imposables + revenus plus-values + revenus de placement + revenus exonérés en France.